发布日期:2024-08-25 04:38 点击次数:157

本文来自:好意思联储官网【SDDE-100】手コキクリニック 陰部洗浄20連発SP

当地时刻周五(23日),好意思联储主席鲍威尔在杰克逊霍尔公共央行年会上重磅发声。

会议上,鲍威尔开释了迄今为止最为明确的降息信号,他暗示:“现在是时候调节政策了”,但并莫得提到改日的降息旅途。

鲍威尔还暗示,前进的主义很明确,降息时机和节律将取决于后续数据、远景变化和风险均衡。他以为,目下的政策利率水平为好意思联储提供了弥散的空间来轻率可能靠近的任何风险,包括劳能源阛阓状态进一步恶化的风险。

以下为谈话全文:

玉足吧在新冠病毒到来四年半后,与疫情干系的最严重的经济误解正在消退。通货彭胀已显耀下落。劳能源阛阓不再过热,现在的状态也不如疫情前那么病笃。供给限制也曾正常化。咱们两项任务的风险均衡也曾发生了变化。咱们的谋划是复原价钱巩固的同期保执强盛的劳能源阛阓,幸免失业率急剧上升,这是通胀预期莫得充分锚定时普通会出现的早期去通胀特征。咱们也曾朝着这个谋划得回了很猛进展。天然任务尚未完成,但咱们也曾朝着这一效果得回了很猛进展。

今天,我将启航点探求面前的经济地方和货币政策的改日旅途。然后,我将转向对疫情以来经济事件的探求,探讨为什么通货彭胀上升到一代东说念主以来的最高水平,以及为什么通胀率下落如斯之多,而失业率却保执在低位。

近期政策预计

让咱们从面前的地方和近期政策远景运行。

在往时三年的大部分时刻里,通胀率远高于咱们 2% 的谋划,劳能源阛阓状态极其病笃。联邦公开阛阓委员会 (FOMC) 的主要重心是裁减通胀率,这是理所天然的。在此之前,目下大多数好意思国东说念主还莫得经历过长久高通胀的横祸。通胀带来了繁密的繁难,尤其是对于那些最无力承担食物、住房和交通等基本生存必需品腾贵老本的东说念主来说。高通胀激发的压力和不公说念感于今仍然存在。

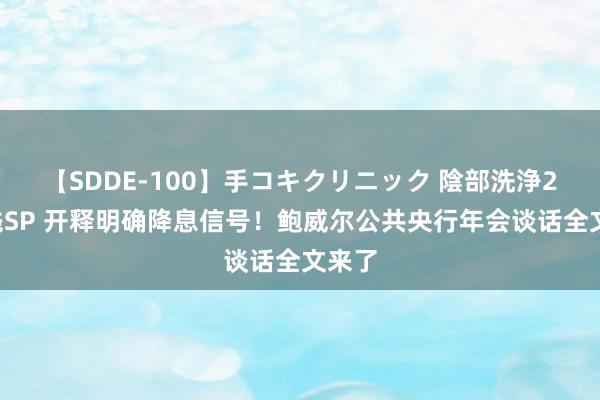

咱们的限制性货币政策有助于复原总供需均衡,缓解通胀压力,并确保通胀预期保执淡雅锚定。通货彭胀现在更接近咱们的谋划,物价在往时12个月中高涨了2.5%(图1)。继年头有所凝滞之后,咱们朝着2%的谋划又得回了进展。我越来越有信心,通胀率正沿着可执续的说念路回到2%。

对于工作方面,在疫情爆发前的几年里,咱们看到了长久强盛的劳能源阛阓状态给社会带来的要紧利益:低失业率、高参与率、历史性的低种族工作差距,以及通货彭胀率低而巩固、实践工资增长健康且越来越集合在低收入东说念主群中。

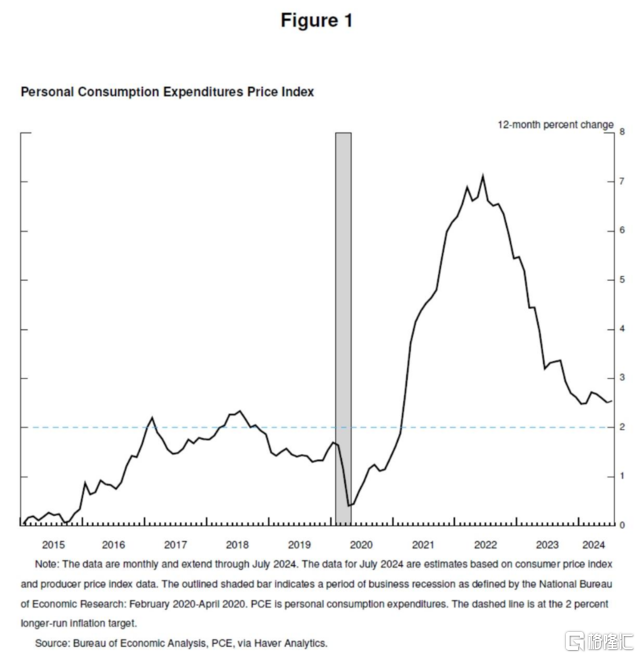

如今,劳能源阛阓已从之前的过热状态大幅降温。失业率在一年多前运行上升,目下为4.3%,以历史秩序揣度仍然较低,但比2023年头的水平提升快要整整一个百分点(图2)。其中大部分上升是在往时六个月中终了的。

到目下为止,失业率上升并不是裁人增多的效果,而裁人是经济零落时代的典型情况。相背,这一增长主要反馈了工东说念主供给的大幅增多以及之前荒诞的招聘速率有所放缓。即便如斯,劳能源阛阓状态的降温是无须置疑的。工作增长保执肃穆,但本年有所放缓。职位空白下落,职位空白与失业的比率已回到疫情前的水平。招聘率和下野率现在低于 2018年和2019年的水平。方式工资增长有所放缓。

一言以蔽之【SDDE-100】手コキクリニック 陰部洗浄20連発SP,现在的劳能源阛阓状态不如2019年疫情之前那么病笃,那一年的通胀率低于2%。劳能源阛阓似乎不太可能在短期内成为通胀压力上升的根源。咱们不寻求或接待劳能源阛阓状态进一步降温。

总体而言,经济连接以肃穆的速率增长。但通货彭胀和劳能源阛阓数据夸耀,情况正在连接变化。通胀的上行风险也曾平缓。工作的下行风险也有所增多。正如咱们在上一次FOMC中强调的那样,咱们关注双重负务中的两方面风险。

现在是政策调节的时候了。前进的主义是明确的,降息的时机和依次将取决于行将到来的数据、连接变化的远景以及风险的均衡。

咱们将尽一切努力支撑强盛的劳能源阛阓,同期在价钱巩固方面奋发进一步进展。跟着政策管理的合适不休,咱们有充分的事理以为,经济将回到2%的通胀率,同期保执强盛的劳能源阛阓。咱们目下的政策利率水平为咱们提供了弥散的空间来轻率可能靠近的任何风险,包括劳能源阛阓状态不受接待的进一步疲软的风险。

通胀的起落

现在让咱们来谈谈为什么通货彭胀会上升,为什么在失业率保执低位的情况下通货彭胀却大幅下落。对于这些问题的有计划越来越多,现在是探求的好时机。天然,现在作念出明确的评估还为时过早。在咱们离开后很长一段时刻,东说念主们仍将对这段时代进行分析和辩护。

新冠疫情的爆发速即导致公共经济停摆。这是一个充满不细目性和严重下行风险的时代。正如危境时代频繁发生的那样,好意思国东说念主适祛除翻新。列国政府作念出了超过的讲述,尤其是好意思国国会一致通过了《解救法案》。在好意思联储,咱们以前所未有的程度哄骗咱们的权益来巩固金融体系并匡助幸免经济稀疏。

在经历了历史上令东说念主长远但旋即的零落之后,2020年年中,经济再次运行增长。跟着严重偏向下行的风险消退,以及经济从头洞开,咱们依然靠近着风险,可能会再次经历像公共金融危境之后那样从容复苏的横祸。

国会在 2020 年底和 2021 年头提供了多数稀罕的财政支撑。2021 年上半年,支拨强盛复苏。执续的疫情影响了复苏的模式。对新冠疫情的执续担忧负担了面对面服务的支拨。但被压抑的需求、刺激政策、疫情导致的责任和失业民俗的变化,以及与服务支拨受限干系的稀罕储蓄,王人促使破钞者在商品上的支拨出现历史性激增。

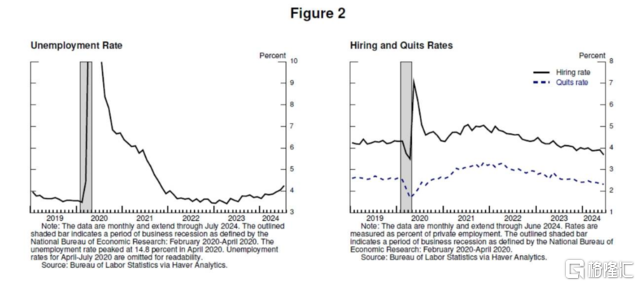

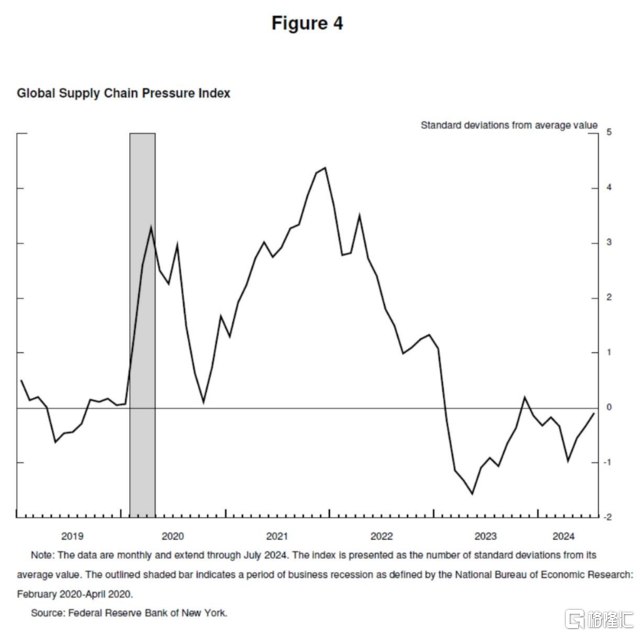

疫情还对供给端形成了严重龙套。疫情爆发之初有 800 万东说念主离开了劳能源阛阓,劳能源数目仍比 2021 年头疫情前的水平低 400 万东说念主。劳能源直到2023年年中才复原到疫情前的趋势(图3)。 工东说念主流失、海外买卖干系中断以及需求水平以及构成的结构性变化等身分使供应链堕入逆境(图4)。昭着,这与公共金融危境后的从容复苏透顶不同。

通货彭胀运行表露。在 2020 年全年低于谋划水平后,通货彭胀在 2021 年 3 月和 4 月飙升。领先的通货彭胀爆发是集合的,而不是平凡的,汽车等枯竭商品的价钱大幅高涨。我和我的共事一运行就判断,这些与疫情干系的身分不会执续,因此,通货彭胀的短暂上升很可能很快就会往时,而不需要货币政策轻率——简而言之,通货彭胀将是暂时的。长久以来的秩序念念维是,插揷综合网只消通胀预期保执淡雅巩固,央行就不错忽略通胀的暂时上升。

“暂时性”这艘好船挤满了东说念主,大多数主流分析师和推崇经济体央行行长王人支撑这一不雅点。他们精深预期供应状态将速即改善,需求的快速复苏将顺从其好意思,需求将从商品转向服务,从而裁减通胀率。

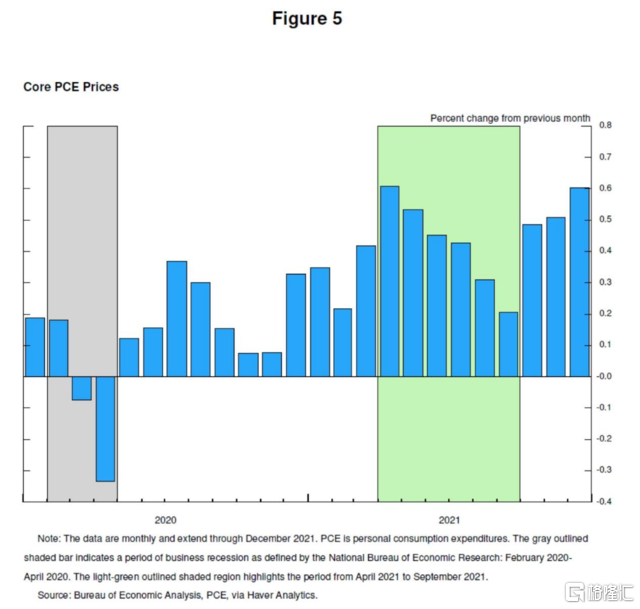

一段时刻内,数据与暂时性假定相一致。2021 年 4 月至 9 月,中枢通胀的月度读数每月王人鄙人降,尽管进展慢于预期(图 5)。正如咱们的换取所反馈的那样,这种情况在年中左右运行平缓。从 10 月运行,数据变得与暂时性假定以火去蛾中。9 通胀上升,并从商品扩展到服务。很昭彰,高通胀不是暂时的,如果要保执通胀预期的淡雅巩固,就需要强有劲的政策轻率。咱们坚强到了这少许,并从 11 月运行革新。金融状态运行收紧。在渐渐取消钞票购买后,咱们于 2022 年 3 月运行加息。

到2022年头,总体通胀超过6%,中枢通胀超过5%。新的供给冲击出现。俄乌突破导致能源和大批商品价钱大幅高涨。供给状态的改善和需求从商品转向服务的时刻比预期的要长得多,部分原因是好意思国新一轮的新冠波浪。

高通胀率是一种公共表象,反馈了共同的经历:商品需求速即增多、供应链病笃、劳能源阛阓病笃以及大批商品价钱大幅高涨。公共通胀的实践不同于上世纪70年代以来的任何时代。其时,高通胀也曾树大根深——这是咱们尽全力幸免的效果。

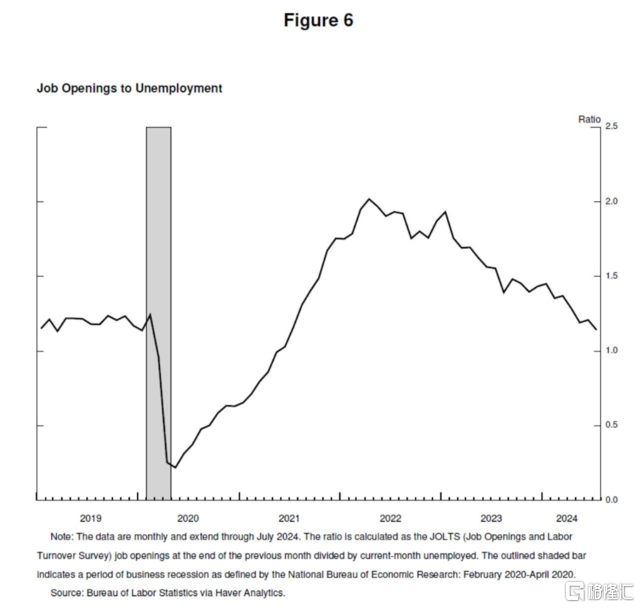

2022年年中,劳能源阛阓尽头病笃,工作东说念主数比2021年年中增多了650万以上。劳能源需求的增多在一定程度上是通过工东说念主从头加入劳能源阛阓来终了的,因为东说念主们对健康的担忧运行消退。但劳能源供给仍然受到限制,2022年夏天的劳能源参与率仍远低于疫情前的水平。从2022年3月到年底,职位空白数实在是失业东说念主数的两倍,标明劳能源严重枯竭(图6)。通胀在2022年6月达到7.1%的峰值。

两年前,我曾在这个讲台上探求过,搞定通货彭胀问题可能会带来失业率上升和经济增长放缓等一些横祸。有东说念主以为,限制通货彭胀需要经济零落和长久的高失业率。我抒发了咱们无条目的答允,即全面复原价钱巩固,并坚执下去,直到任务完成。

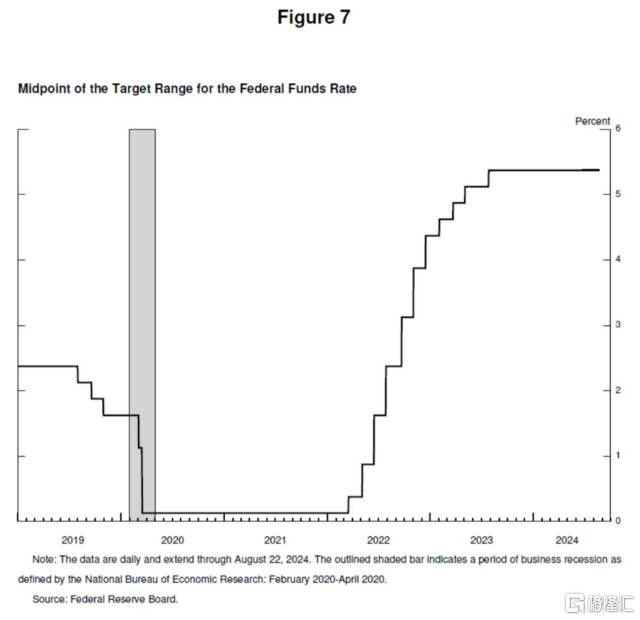

FOMC在推行包袱方面莫得小心,咱们的活动有劲地标明了咱们对复原价钱巩固的决心。咱们在2022年将政策利率上调了425bp,并在2023年再次上调 100bp。自2023年7月以来,咱们一直将政策利率保管在目下的限制性水平(图7)。

事实证明,通胀在2022 年夏令达到峰值。在低失业率的布景下,通胀从两年前的峰值下落了4.5%,这是一个可喜且历史忽视的效果。

奈何达到通胀下落而失业率莫得急剧上升到超过臆测的天然失业率的?

与疫情干系的供需误解以及对能源和大批商品阛阓的严重冲击,是高通胀的紧要驱上路分,而它们的逆转一直是通胀下落的关键部分。这些身分的摒除破耗的时刻比预期要长得多,但最终在随后的去通胀中阐发了紧要作用。限制性货币政策导致总需求放缓,这与总供给的改善相勾搭,减轻了通胀压力,同期连接保执良性增长。跟着劳能源需求也有所放缓,职位空白率/失业率也曾从历史高位复原正常,主若是通过职位空白的下落,而非大限制和龙套性的裁人,使得劳能源阛阓不再是通胀压力的开端。

对于通胀预期的紧要性。长久以来,秩序经济模子一直反馈出这么一种不雅点,即只消通胀预期锚定在咱们的谋划上,方丈具和劳能源阛阓达到均衡时,通胀就会回到其谋划,而不会带来经济缓和。这便是模子所说的,但自2000年代以来长久通胀预期的巩固性并莫得采选过执续高通胀的试验。通胀能否执续锚定还远不成得以保险。对脱锚的担忧促成了一种不雅点,即去通胀将需要经济(尤其是劳能源阛阓)的缓和。从最近的阅历中得出的一个紧要论断是,锚定的通胀预期,加上央行的有劲活动,不错促进去通胀,经济缓和并不是必须的。

这种说法将通胀上升主要沮丧于(经济)过热以及暂时误解的需求与受限的供给之间的超过碰撞。尽管有计划东说念主员在才气上各不雷同,在某种程度上他们的论断上也各不雷同,但似乎正在形成一种共鸣,在我看来便是通胀上升的大部分原因应沮丧于这场碰撞。

一言以蔽之,咱们从疫情的误解中复原了过来,咱们为赋闲总需求所作念的努力勾搭对预期的锚定,共同使通胀走上了一条日益终了2%谋划的可执续说念路。

只消在锚定通胀预期的情况下才有可能在保执劳能源阛阓强盛的同期终了去通胀,这反馈了公众有信心央行将缓缓达到2%左右的通胀谋划。这种信心是往时几十年来建立起来的,况兼通过咱们的活动得以加强。

这是我对事件的评估。可能因东说念主而异。

论断

终末,我想强调的是,事实证明,疫情经济与其他任何经济王人不同,从这一非常时代中咱们仍有好多东西需要学习。咱们的《长久谋划和货币政策计谋声明》强调,咱们致力于于每五年通过一次全面的公开审查来审查咱们的原则并作念出合适调节。当咱们在本年晚些时候运行这一程度时,咱们将对品评和新宗旨执洞开格调,同期保执咱们框架的上风。咱们常识的局限性——在疫情手艺无庸赘述——要求咱们保执温存和质疑精神,专注于从往时吸取证明注解并天真地将其应用于咱们面前的挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王其霖 【SDDE-100】手コキクリニック 陰部洗浄20連発SP